依法为符合规定的企业减免税款滞纳金既是海关依法行政,实现税收管理制度化、规范化的基本要求,又是海关改进服务,促进外贸稳定增长、减轻企业负担的重要举措。

一、什么是税款滞纳金?

滞纳金是指海关对未在税款缴纳期限内履行税款给付义务的纳税义务人采取的一种间接行政强制措施。

1.计征标准:

滞纳金按每票货物的关税、进口环节增值税、消费税等单独计算,起征点为人民币50元,不足人民币50元的免予征收。

2.计算公式:

关税滞纳金金额=滞纳关税税额*0.5%*滞纳天数

进口环节海关代征税滞纳金金额=滞纳进口环节海关代征税税额*0.5%*滞纳天数

二、哪些情况可申请减免?

符合下列情形之一的,可以向海关申请减免税款滞纳金:

1.企业确因经营困难,自海关填发税款缴款书之日起在规定期限内难以缴纳税款而产生滞纳,但在规定期限届满后3个月内补缴税款的;

2.因不可抗力或者国家政策调整原因导致纳税义务人自海关填发税款缴款书之日起在规定期限内无法缴纳税款,但在相关情形接触后3个月内补缴税款的;

3.货物放行后,纳税义务人通过自查带发现少缴或漏缴税款并主动补缴的;

4.经海关总署认可的其它特殊情形。

注:前述的规定期限,是指根据《海关总署关于明确进出口货物税款缴纳期限的公告》(海关总署公告2022年第61号),纳税义务人应当自海关税款缴纳通知制发之日起15日内依法缴纳税款;采用汇总征税模式的,纳税义务人应当自海关税款缴纳通知制发之日起15日内或次月第5个工作日结束前依法缴纳税款。

可减免情形(三)中“自查发现”仅指符合《〈 中华人民共和国海关稽查条例〉实施办法》(海关总署令第230号)第四章有关主动披露的规定,并按照海关规定程序办理的情形。

对虽不符合上述前三种情况,但纳税义务人积极采取措施补缴纳税款的,仍可向海关提出申请,直属海关审核认为理由正当可予以减免的,可经海关总署批准后予以减免。

三、减免程序是怎样的?

步骤一:减免税款滞纳金手续由征税地直属海关关税职能部门办理,对于符合规定可减免税款滞纳金的,纳税义务可选择两种方式之一进行申请:

方式一:向征税地直属海关关税职能部门直接递交相关纸质材料进行申请;

方式二:通过中国电子口岸执法系统中“税款滞纳金减免申请”功能录入信息并提交相关材料的电子数据,并可通过执法系统查询办理情况(海关需要验核纸质材料的,纳税义务人应当提交相关纸质材料)

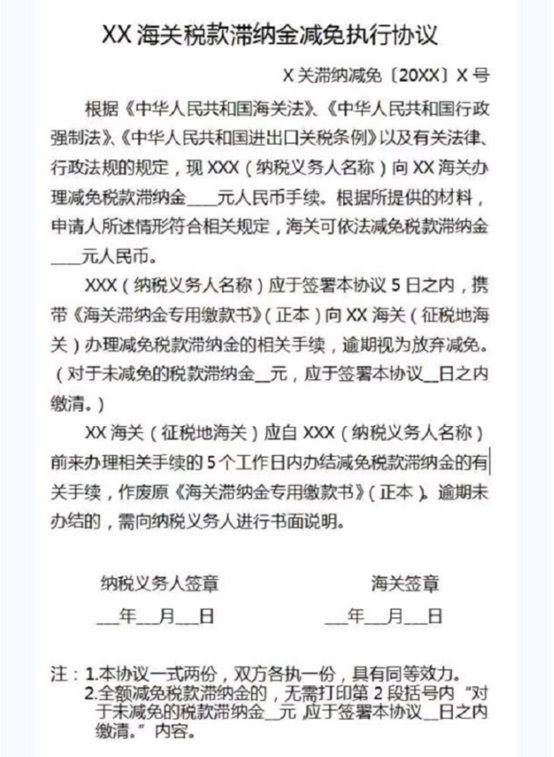

步骤二:征税地直属海关与纳税义务人签订《海关税款滞纳金减免执行协议》

四、需要提交什么资料?

在办理税款滞纳金减免手续时,纳税义务人应按照海关要求提交一下材料:

(一)报关单及随附资料复印件

(二)滞纳金缴款书复印件

(三)已补缴税款的税单复印件(四)属于海关总署2015年第27号公告第一条第(三)项所述情形的需提供自查情况报告

(五)海关认为需要提供的其他材料。

五、电子口岸端滞纳金减免操作手册

申请减免滞纳金的纳税义务人可通过执法系统电子口岸以电子方式上传材料,具体操作手册请点击[阅读原文]下载

http://update.singlewindow.cn/manuals/cacweb.pdf

注:文件格式标准参照海关总署2014年第69号公告附件《通关作业无纸化报关单证电子扫描或转换文件格式标准》有关规定。海关需要验核纸质材料的,纳税义务人应当提交相关纸质材料。

来源:中华人民共和国海关总署

http://www.customs.gov.cn/customs/302249/302270/302272/4675002/index.html

《海关总署关于明确进出口货物税款缴纳期限的公告》

http://www.customs.gov.cn//customs/302249/302266/302267/4473649/index.html

《〈 中华人民共和国海关稽查条例〉实施办法》

http://www.customs.gov.cn//customs/302249/302266/302267/630722/index.html